Rumus Arus Kas Metode Langsung

Blog Knowledge Is Power

educationfebiyanti02.wordpress.com

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

khanfarkhan.com

Cara Membuat Laporan Arus Kas Metode Tidak Langsung Pakar

pakar.co.id

Cara Mengerjakan Laporan Arus Kas Metode Langsung Dengan Mudah

www.paper.id

Apa Itu Laporan Arus Kas Perusahaan Panduan Lengkap Pakar

pakar.co.id

Cara Mudah Menyusun Laporan Arus Kas Dengan Excel Terbaru 2019 Youtube

www.youtube.com

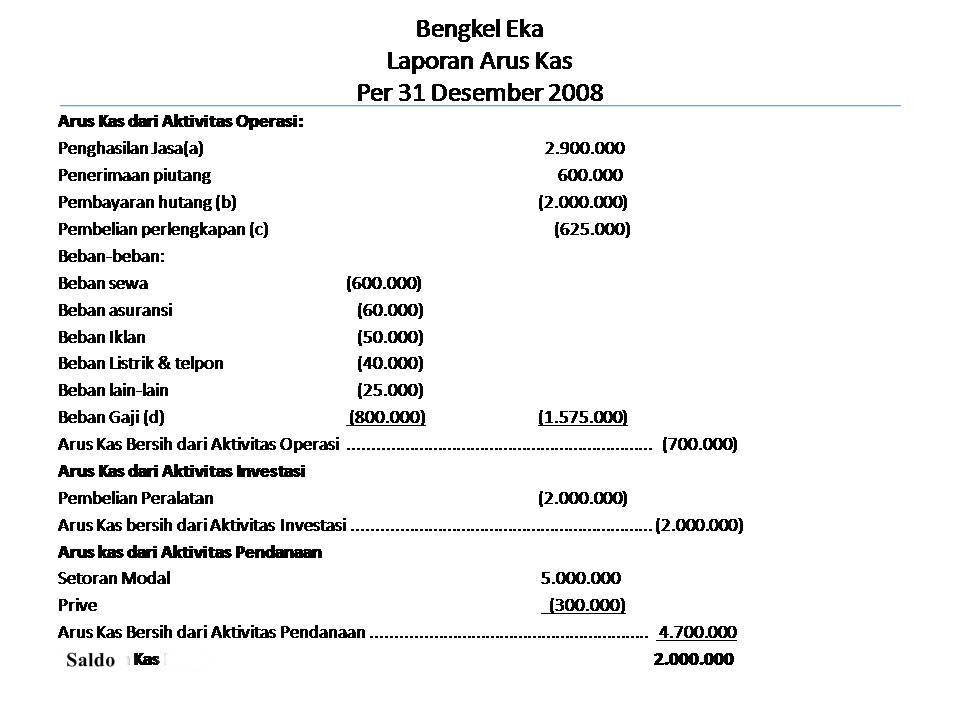

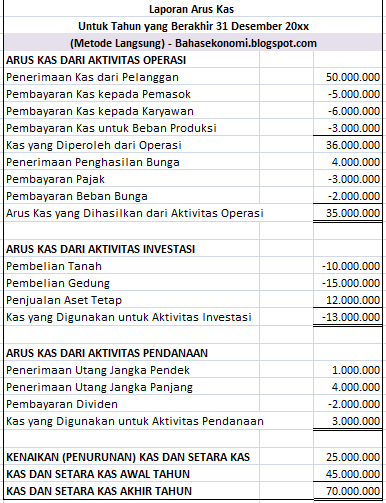

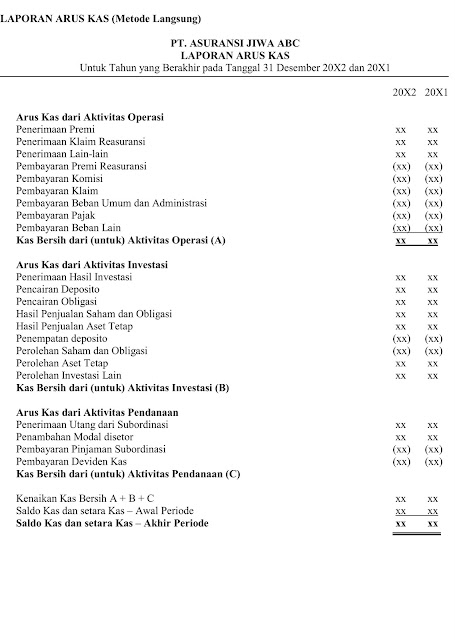

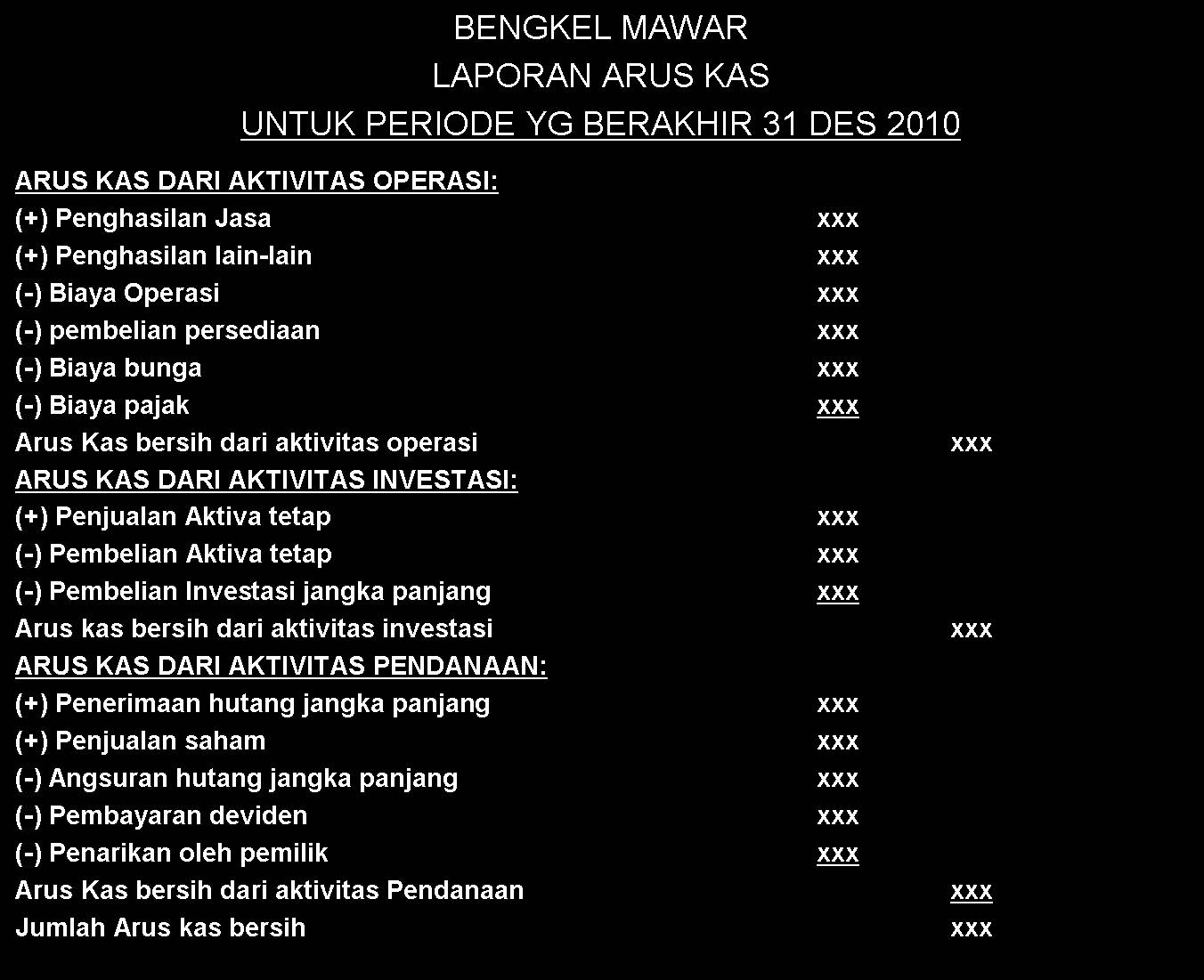

Terdapat 2 dua bentuk penyajian dalam menyusun laporan arus kas yang pertama metode direct langsung dan yang kedua metode indirect tidak langsung.

Rumus arus kas metode langsung. Laporan arus kas metode langsung dan tidak langsung metode langsung. Komponen laporan arus kas dibagi menjadi tiga bagian utama dan digunakan baik di metode langsung maupun tidak langsung. 1perbedaan pertama dari kedua metode diatas hanya pada bagian aktivitas operasi perusahaan yang bersangkutan seperti investasi dan aktivitas dari.

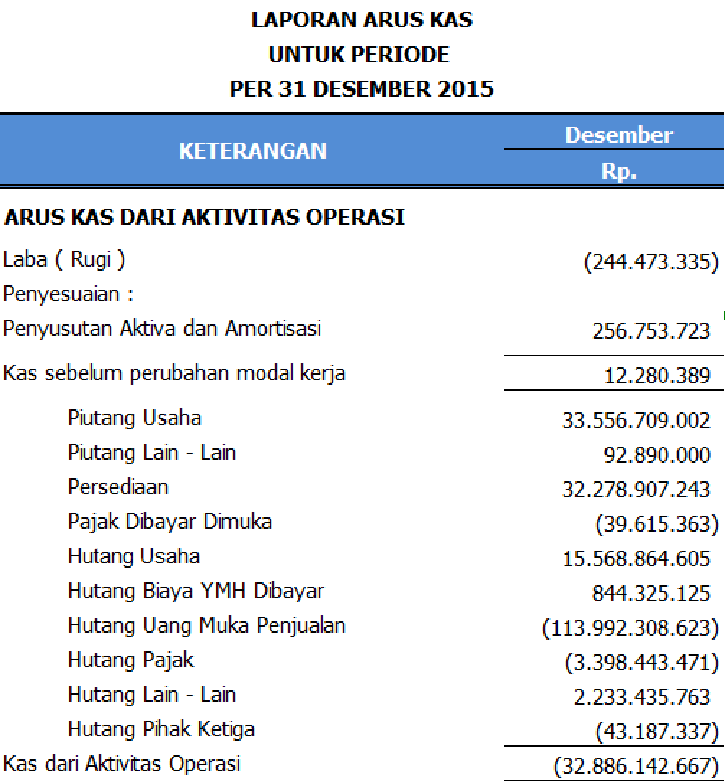

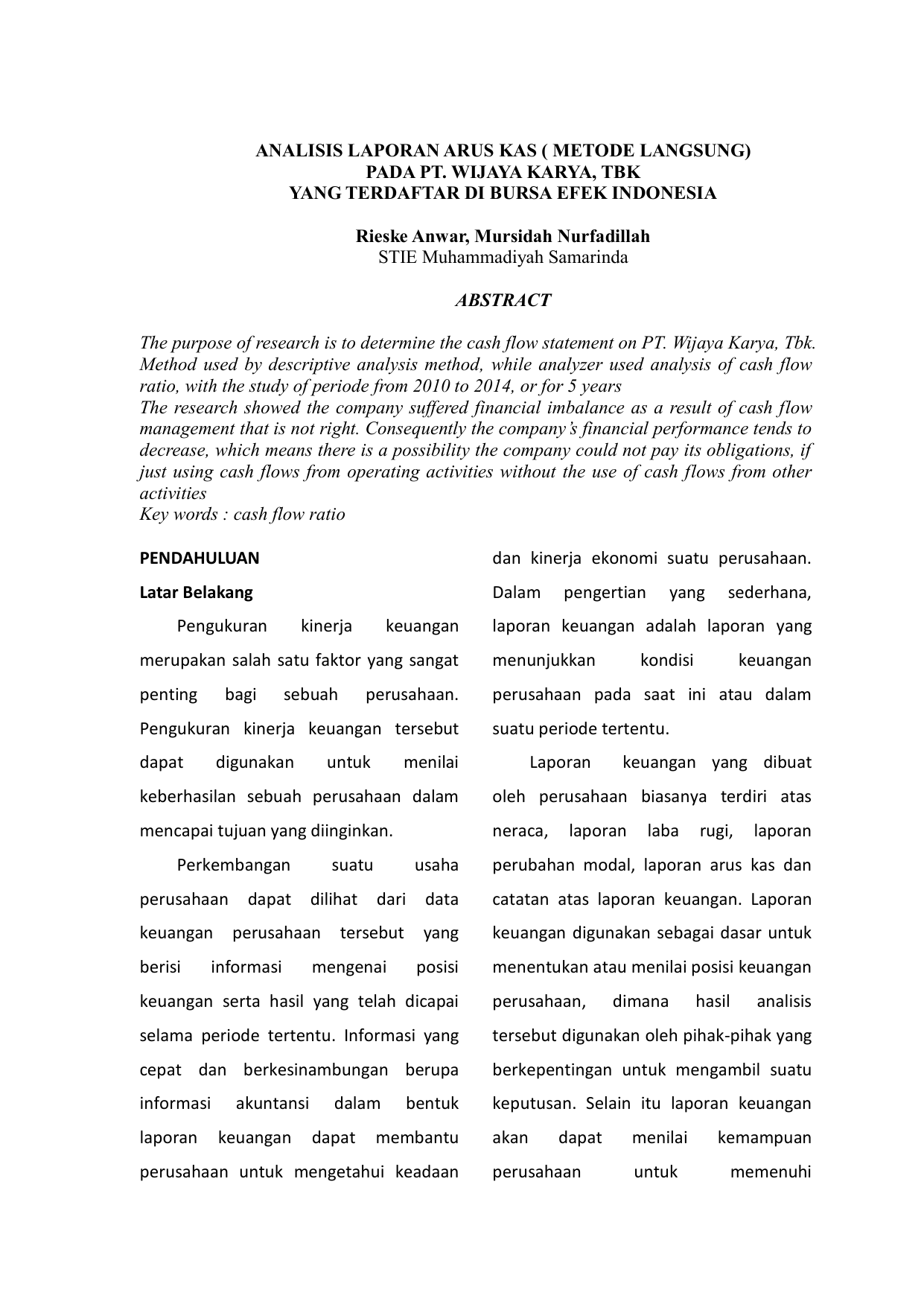

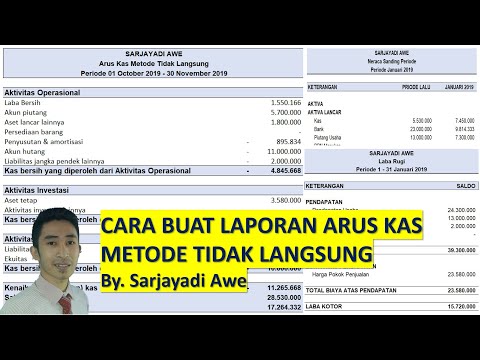

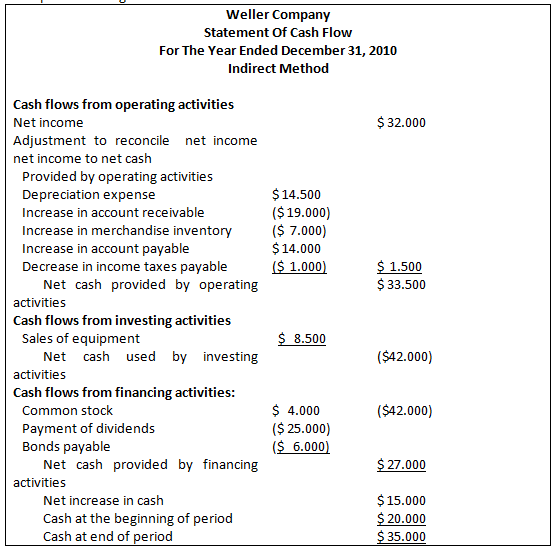

Keuanggulan metode tidak langsung dengan metode langsung adalah metode tidak langsung berfokus pada perbedaan antara laba bersih dan arus kas bersih dari kegiatan operasi. Menyusun laporan arus kas metode tidak langsung dari laporan laba rugi dan perbandingan neraca tahun 2014 dengan 2015 seperti diatas kita sudah siap untuk menyusun laporan arus kas. Selanjutnya kedua arus kas ini diperinci lagi dalam beberapa jenis penerimaan dan pengeluaran kas.

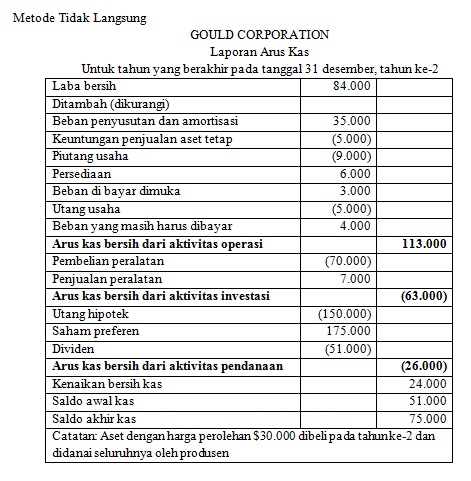

Berikut contoh cash flow langsung yang bisa anda perhatikan. Pada metode langsung penyusunannya dilakukan berdasarkan pada buku kasbank. Sebagaimana telah disebutkan di bagian awal artikel ini bahwa laporan cash flow s terdiri 3 elemen.

Perbedaan arus kas metode langsung dan tidak langsung. Disusun berdasarkan pada buku kasbank. Pada metode langsung cash flow dari kegiatan operasional diperinci menjadi arus kas masuk dan arus kas keluar.

Laporan arus kas metode langsung dan tidak langsung. Dalam metode ini pelaporan arus kas dilakukan dengan cara melaporkan kelompok kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap gross dan baru dilanjutkan dengan kegiatan investasi dan pembiayaan. Menurut pernyataan standar akuntansi keuangan psak laporan arus kas harus dapat menggambarkan secara rinci aliran dana kas masuk dan keluar perusahaan pada periode tertentu dan diklasifikiasikan menurut aktivitas operasi investasi dan pendanaan.

Arus kas dari aktivitas operasional. Lalu kedua cash flow tersebut masih akan diperinci kembali menjadi beberapa jenis penerimaan atau pengeluaran kas. Perbedaan pertama dari laporan arus kas langsung dan tidak langsung dapat dilihat dari cara penyusunannya.

Keunggulan utama dari metode langsung adalah metode ini melaporkan sumber dan penggunaan kas dalam laporan arus kas. Sebelumnya mari kita singgung sedikit tentang laporan arus kas. Kelemahan utamanya adalah data yang dibutuhkan seringkali sulit di dapat.

Perbedaan metode arus kas langsung dan tidak langsung secara khusus kami kelompokan kedalam 3 bagian dan berikut ini adalah perbedaannya. Pada metode arus kas tidak langsung perhitungan dimulai dari bawah ke atas pada laporan laba rugi atau dimulai dari pendapatan bersih. Tiga bagian tersebut adalah.

Komponen pada arus kas metode langsung. Sedangkan metode langsung direct method arus kas dari kegiatan operasional disajikan secara terperinci menjadi dua arus yakni arus kas keluar dan kas masuk.

Cara Mudah Memahami Pembuatan Laporan Arus Kas Dengan Metode Tidak Langsung Halaman All Kompasiana Com

www.kompasiana.com

Contoh Laporan Arus Kas Beserta 2 Metode Penyusunannya Akseleran Blog

www.akseleran.co.id

Laporan Arus Kas Pengertian Cara Tujuan Dan Contoh Dosenakuntansi Com

dosenakuntansi.com

Cara Mengerjakan Laporan Arus Kas Metode Tidak Langsung Guru Ilmu Sosial

www.ilmusosial.id

My Ambition Is My Inspiration Makalah Laporan Arus Kas Metode Langsung Tidak Langsung Dari Aktivitas Operasi Investasi Dan Pendanaan

adeliarahmawati031.blogspot.com

Laporan Arus Kas Pengertian Cara Pembuatan Contohnya Jurnal

www.jurnal.id

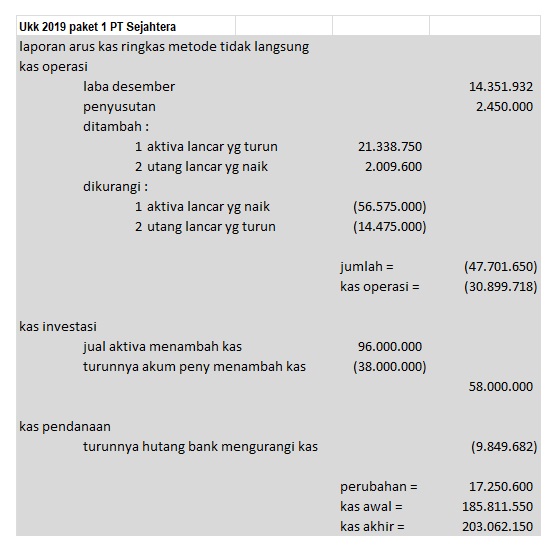

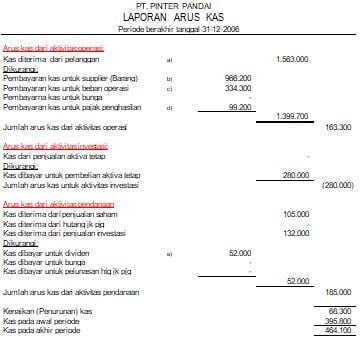

Soal Praktek Ukk 2019 Pt Sejahtera Abdrah Wordpress Com

abdrah.wordpress.com

Contoh Dan Cara Mengerjakan Laporan Arus Kas Metode Langsung Pakar

pakar.co.id

Cara Mengerjakan Laporan Arus Kas Guru Ilmu Sosial

www.ilmusosial.id

Contoh Dan Cara Mengerjakan Laporan Arus Kas Metode Langsung Pakar

pakar.co.id

Perbedaan Laporan Arus Kas Metode Langsung Dan Tidak Langsung Jurnal

www.jurnal.id

1

encrypted-tbn0.gstatic.com

Metode Penyusunan Laporan Arus Kas Secara Langsung Dan Tidak Langsung

www.beeaccounting.com

Perbedaan Laporan Arus Kas Metode Langsung Dan Tidak Langsung Beserta Contohnya Software Erp Bisnis Ukirama

ukirama.com

Laporan Arus Kas Metode Langsung Dan Tidak Langsung Contoh Dan Penjelasan

www.akuntansilengkap.com

Cara Sederhana Dan Mudah Membuat Laporan Arus Kas

manajemenkeuangan.net

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

khanfarkhan.com

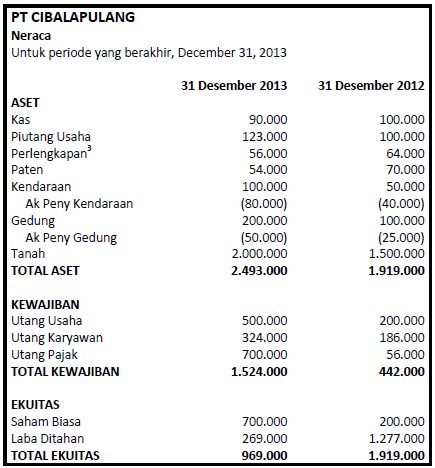

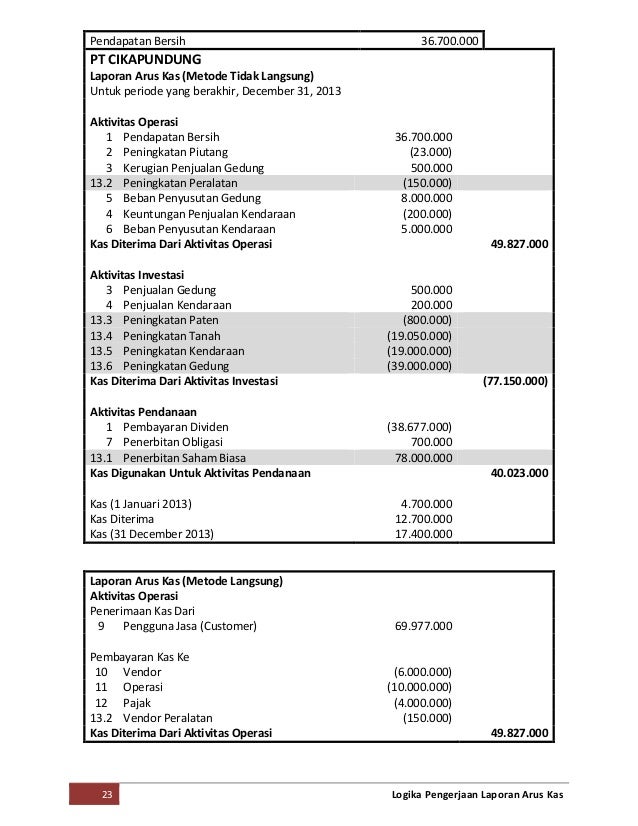

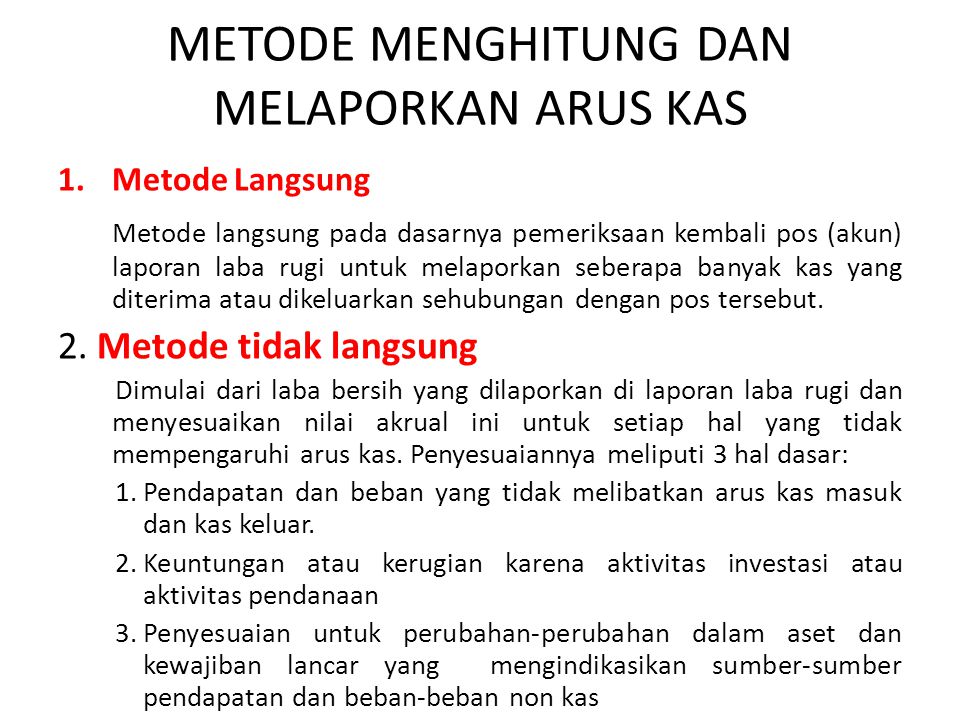

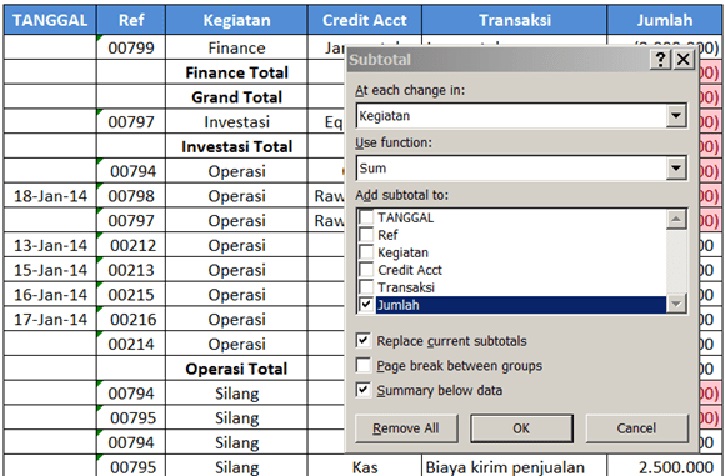

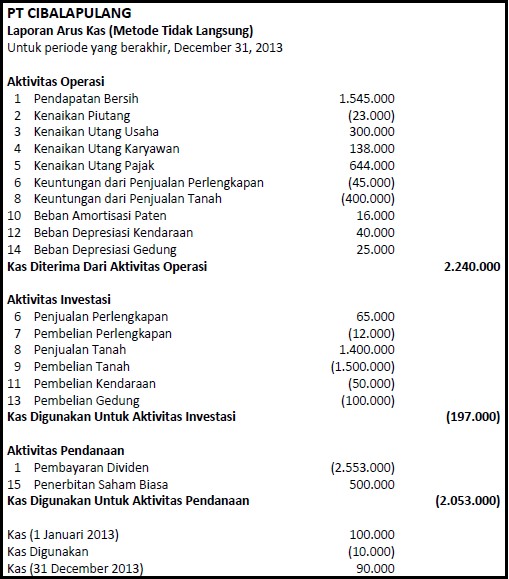

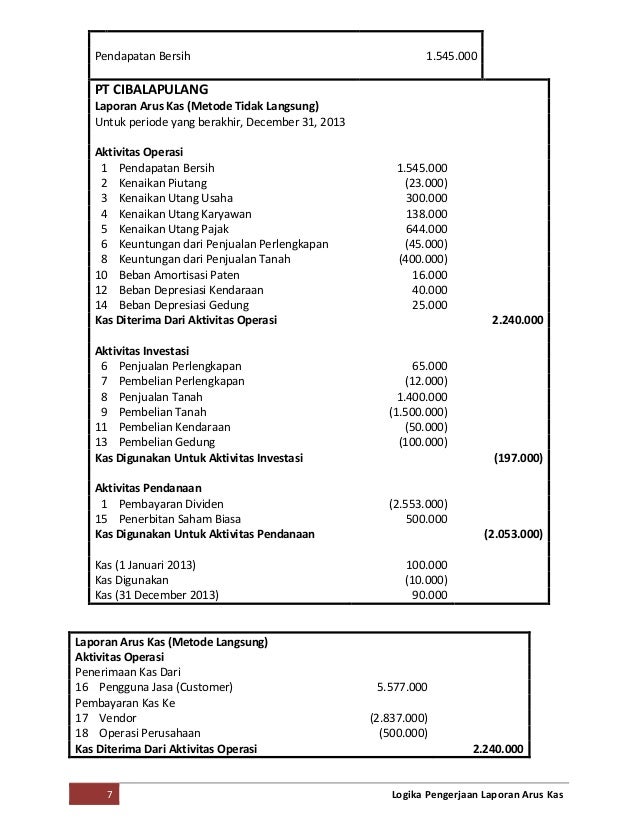

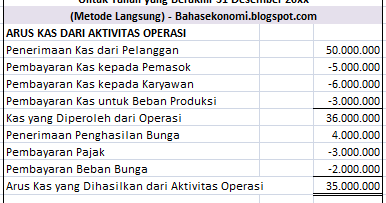

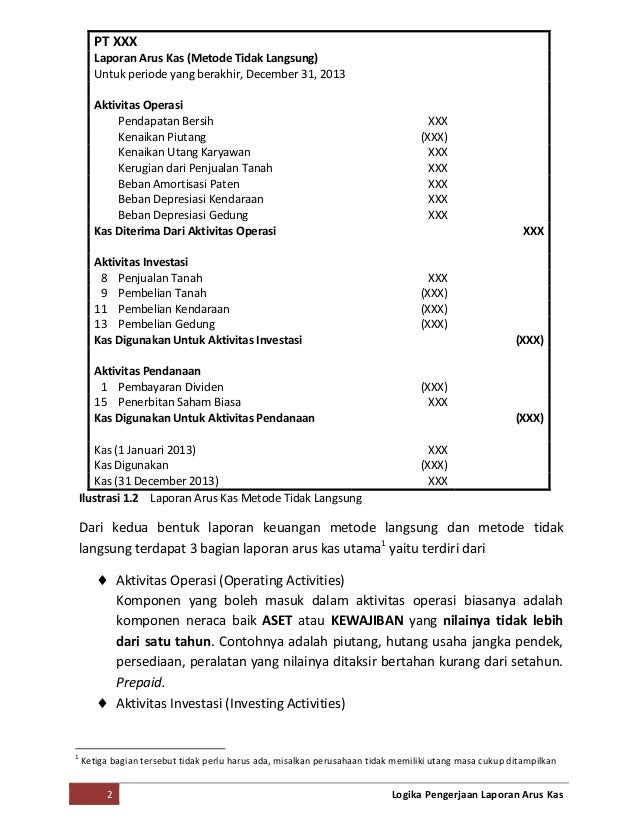

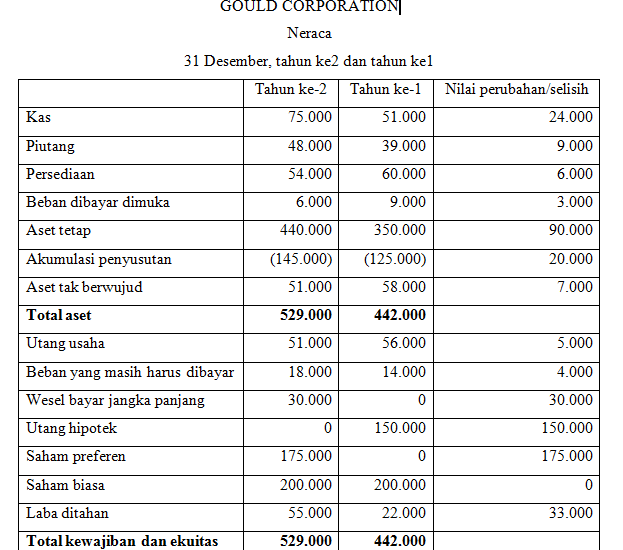

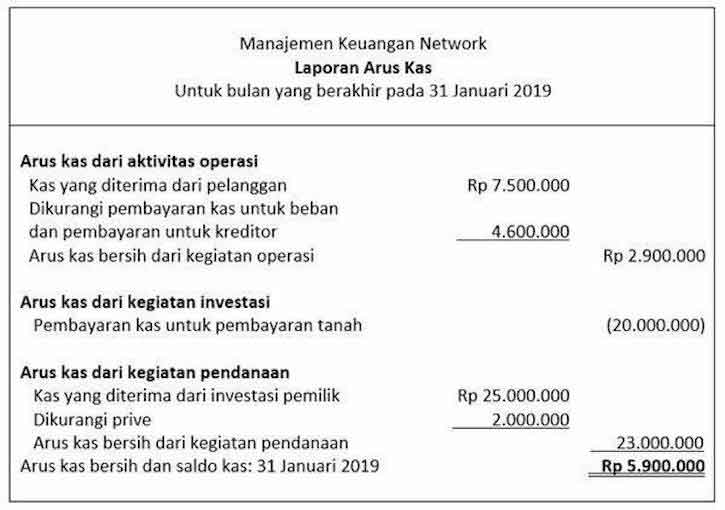

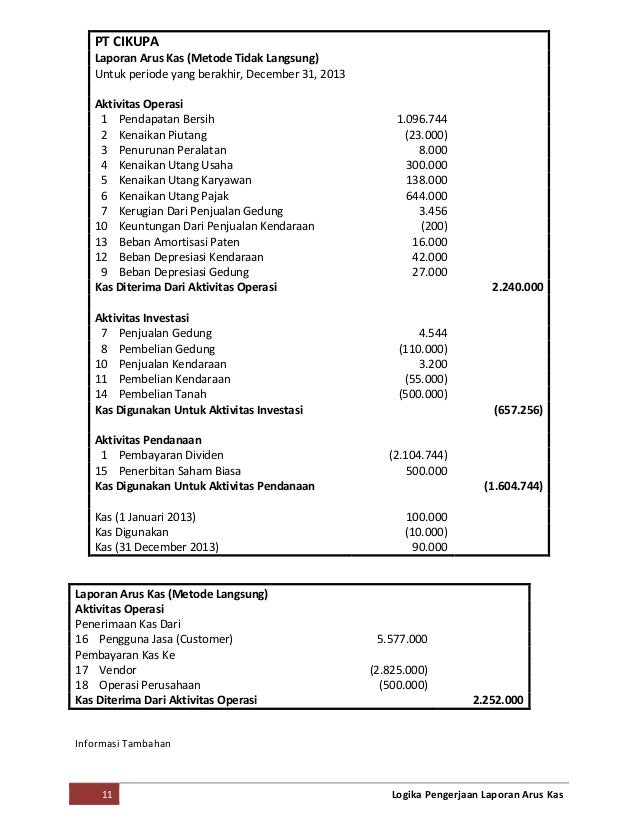

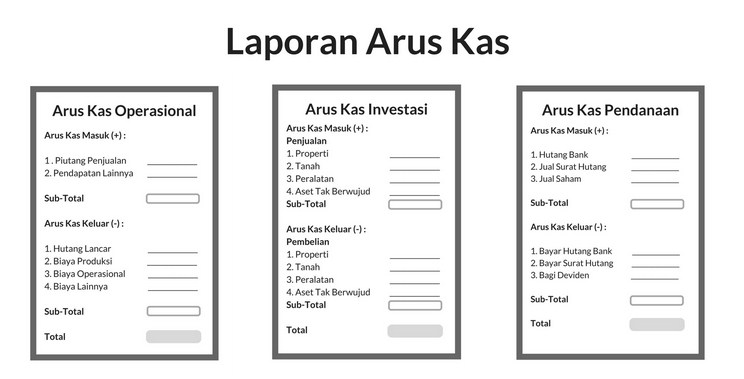

Memahami Logika Laporan Arus Kas

www.slideshare.net

Cara Sederhana Dan Mudah Membuat Laporan Arus Kas

manajemenkeuangan.net

Cara Mengerjakan Laporan Arus Kas Metode Tidak Langsung Guru Ilmu Sosial

www.ilmusosial.id

Contoh Soal Laporan Arus Kas Metode Tidak Langsung Dan Jawabannya Kumpulan Contoh Laporan

cantohlaporanmu.blogspot.com

Cashflow Direct Laporan Arus Kas Metode Langsung Youtube

www.youtube.com

Cara Membuat Laporan Arus Kas Metode Tidak Langsung Pakar

pakar.co.id

Https Encrypted Tbn0 Gstatic Com Images Q Tbn 3aand9gct1sspkus0dx5rc3j 0ywh9z Lgmve0 Opuuhqym5orr1qto N3 Usqp Cau

encrypted-tbn0.gstatic.com

Cara Membuat Laporan Arus Kas Metode Tidak Langsung Pakar

pakar.co.id

Contoh Dan Cara Mengerjakan Laporan Arus Kas Metode Langsung Pakar

pakar.co.id

Laporan Arus Kas Metode Langsung Materi Akuntansi

www.materiakuntansi.com

Contoh Dan Cara Mengerjakan Laporan Arus Kas Metode Langsung Pakar

pakar.co.id

Laporan Arus Kas Metode Langsung Dan Tidak Langsung Contoh Dan Penjelasan

www.akuntansilengkap.com

Cara Sederhana Dan Mudah Membuat Laporan Arus Kas

manajemenkeuangan.net

Memahami Logika Laporan Arus Kas

www.slideshare.net

Arus Kas Metode Langsung Dan Tidak Langsung

id.scribd.com

Laporan Arus Kas Metode Langsung Dan Metode Tidak Langsung

bahasekonomi.blogspot.com

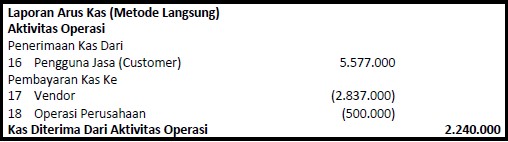

Analisis Laporan Arus Kas Metode Langsung Pada Pt

studylibid.com

Kumpulan Makalah Perubahan Metode Dan Implikasinya

arsippkuliah.blogspot.com

Cara Sederhana Dan Mudah Membuat Laporan Arus Kas

manajemenkeuangan.net

Cara Sederhana Dan Mudah Membuat Laporan Arus Kas

manajemenkeuangan.net

Contoh Laporan Arus Kas Metode Langasung Dan Tidak Langsung

akuntanonline.com

Laporan Arus Kas Metode Langsung Dan Tidak Langsung Contoh Dan Penjelasan

www.akuntansilengkap.com

Contoh Laporan Arus Kas Metode Langsung Dan Perusahaan Jasa

guruakuntansi.co.id

Cara Sederhana Dan Mudah Membuat Laporan Arus Kas

manajemenkeuangan.net

Metode Dan Contoh Laporan Arus Kas Perusahaan

sleekr.co

Laporan Arus Kas Pengertian Cara Pembuatan Contohnya Jurnal

www.jurnal.id

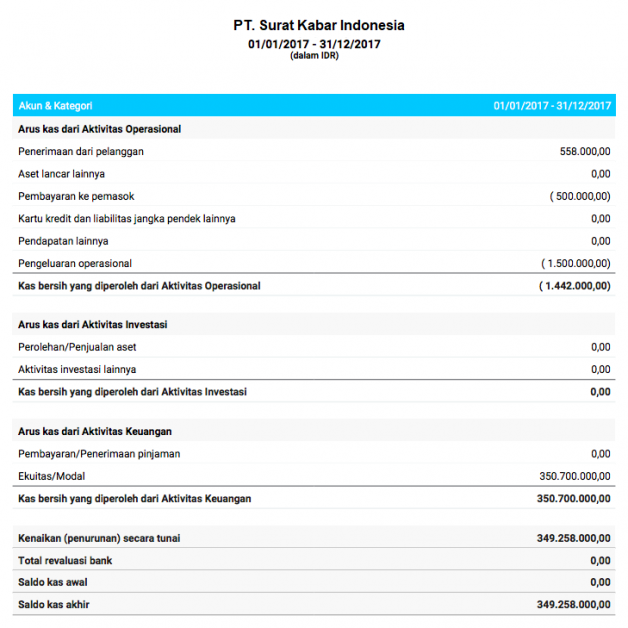

Laporan Arus Kas Pengertian Dan Contoh Cash Flow Statement

www.pinterpandai.com

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

khanfarkhan.com

Contoh Laporan Arus Kas Metode Langasung Dan Tidak Langsung

akuntanonline.com

Berita Cara Mudah Memahami Pembuatan Laporan Arus Kas Dengan Metode Tidak Langsung Pada Bagian Aktivitas Operasi

bppk.kemenkeu.go.id

Laporan Cash Flow Metode Contoh Dan Cara Membuatnya Dengan Mudah Jurnal

www.jurnal.id

Doc Akuntansi Keuangan Menengah Arus Kas Adora Aline A Academia Edu

www.academia.edu

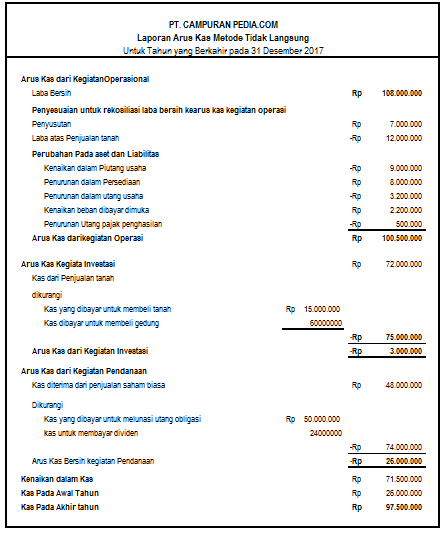

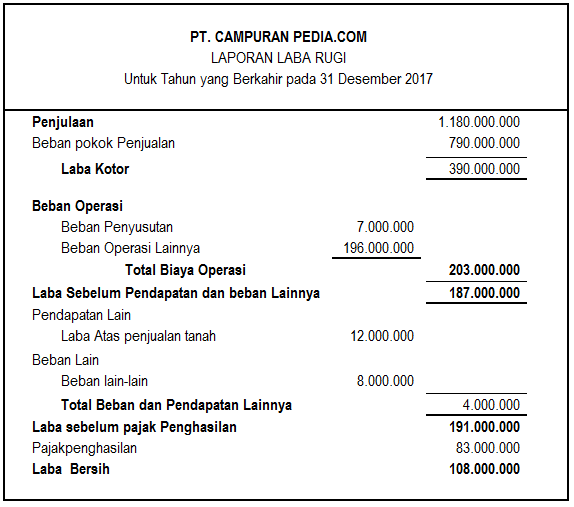

Perbedaan Arus Kas Langsung Dan Tidak Langsung Campuranpedia Com

www.campuranpedia.com

Contoh Dan Cara Mengerjakan Laporan Arus Kas Metode Langsung Pakar

pakar.co.id

Contoh Laporan Arus Kas Metode Langasung Dan Tidak Langsung

akuntanonline.com

Perbedaan Arus Kas Langsung Dan Tidak Langsung Campuranpedia Com

www.campuranpedia.com

Laporan Arus Kas Cash Flow Pengertian Metode Pola Tujuan

mastahbisnis.com

Perbedaan Laporan Arus Kas Metode Langsung Dan Tidak Langsung Jurnal

www.jurnal.id

Laporan Arus Kas Metode Langsung Akuntansi Itu Mudah

akuntansiitumudah.wordpress.com

Contoh Laporan Arus Kas Beserta 2 Metode Penyusunannya Akseleran Blog

www.akseleran.co.id

Laporan Cash Flow Metode Contoh Dan Cara Membuatnya Dengan Mudah Jurnal

www.jurnal.id

Laporan Arus Kas Metode Langsung Dan Metode Tidak Langsung

bahasekonomi.blogspot.com

Memahami Logika Laporan Arus Kas

www.slideshare.net

Memahami Logika Laporan Arus Kas

www.slideshare.net

Cara Mengerjakan Arus Kas Metode Langsung Guru Ilmu Sosial

www.ilmusosial.id

Laporan Arus Kas Metode Langsung Akuntansi Itu Mudah

akuntansiitumudah.wordpress.com

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

khanfarkhan.com

Membuat Laporan Keuangan Arus Kas Part 2 Metode Tidak Langsung Atau Inderect Youtube

www.youtube.com

Laporan Arus Kas Pentingnya Komponen Formula Dan Metodenya

cerdasco.com

Cara Memahami Laporan Arus Kas Dan Membuat Laporan Arus Kas Dengan Mudah

accuratesalescenter.com

Membuat Laporan Keuangan Arus Kas Part 2 Metode Tidak Langsung Atau Inderect Youtube

www.youtube.com

Laporan Arus Kas Metode Tidak Langsung Materi Akuntansi

www.materiakuntansi.com

Cara Mengerjakan Laporan Arus Kas Perusahaan Dagang Guru Ilmu Sosial

www.ilmusosial.id

Laporan Arus Kas Kelompok 07 Itb Seamolec

kelompok07itbseamolec.wordpress.com

Memahami Logika Laporan Arus Kas

www.slideshare.net

Contoh Dan Cara Mengerjakan Laporan Arus Kas Metode Langsung Pakar

pakar.co.id

Kumpulan Makalah Perubahan Metode Dan Implikasinya

arsippkuliah.blogspot.com

Apa Itu Laporan Arus Kas Perusahaan Panduan Lengkap Pakar

pakar.co.id

Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung

khanfarkhan.com

Laporan Arus Kas Cash Flow Pengertian Metode Pola Tujuan

mastahbisnis.com

Perbedaan Arus Kas Langsung Dan Tidak Langsung Campuranpedia Com

www.campuranpedia.com

Laporan Arus Kas Metode Langsung Dan Tidak Langsung Contoh Dan Penjelasan

www.akuntansilengkap.com

Perbedaan Laporan Arus Kas Metode Langsung Dan Tidak Langsung Beserta Contohnya Software Erp Bisnis Ukirama

ukirama.com

Cara Mengerjakan Laporan Arus Kas Guru Ilmu Sosial

www.ilmusosial.id

6 Contoh Laporan Arus Kas Perusahaan Dagang Dan Jasa

www.akuntansilengkap.com

Contoh Laporan Arus Kas Metode Langasung Dan Tidak Langsung

akuntanonline.com

Laporan Arus Kas Metode Langsung Dan Metode Tidak Langsung

bahasekonomi.blogspot.com

Laporan Cash Flow Metode Contoh Dan Cara Membuatnya Dengan Mudah Jurnal

www.jurnal.id

Cara Membuat Laporan Arus Kas Metode Tidak Langsung Pakar

pakar.co.id

Laporan Arus Kas Kelompok 07 Itb Seamolec

kelompok07itbseamolec.wordpress.com

Contoh Dan Cara Mengerjakan Laporan Arus Kas Metode Langsung Pakar

pakar.co.id

Laporan Arus Kas Pengertian Cara Tujuan Dan Contoh Dosenakuntansi Com

dosenakuntansi.com

Cara Membuat Laporan Cash Flow Zahir Accounting Blog

zahiraccounting.com

Cara Sederhana Dan Mudah Membuat Laporan Arus Kas

manajemenkeuangan.net

Laporan Arus Kas Metode Langsung Materi Akuntansi

www.materiakuntansi.com

Perbedaan Metode Penyusunan Laporan Arus Kas Secara Langsung Dan Tidak Langsung Akuntansionline

www.akuntansionline.id

Laporan Arus Kas Pengertian Dan Cara Mudah Membuatnya

manajemenkeuangan.net

Memahami Logika Laporan Arus Kas

www.slideshare.net

Laporan Arus Kas Pengertian Klasifikasi Tujuan Cara Contoh

sarjanaekonomi.co.id